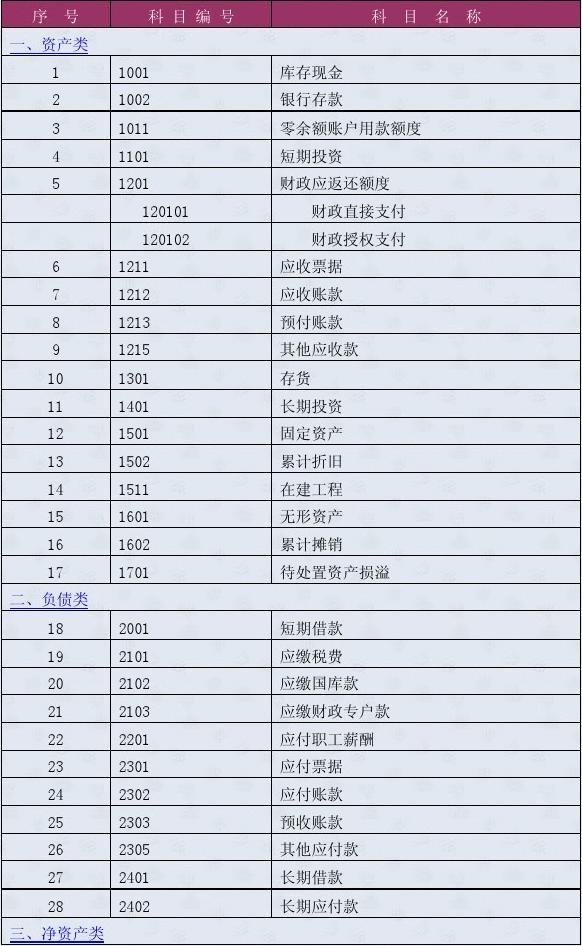

基础会计是工业企业的会计。这个问题就是行政事业单位会计和企业会计的区别。区别在于核算性质不同:行政事业单位属于预算核算,企业属于企业核算。参照《行政单位会计制度》和《事业单位会计制度》,有各自的会计科目。(1)资产类科目101现金的含义:本科目核算后勤机构库存现金。

行政事业单位职工食堂伙食补助的会计处理如下:企业向食堂分摊费用,或为食堂购置设施,支付食堂职工工资等。,借记“应付职工薪酬及福利费”科目,贷记“银行存款”科目;允许职工承担部分餐费的,企业应先扣除职工餐费,借记“银行存款”,贷记“其他应付款食堂”,将职工餐费转入食堂,借记“其他应付款食堂”,贷记“银行存款”。食堂收取企业和职工支付的餐费,计入“伙食收入”,各种柴米油盐、原材料等日常开支计入“伙食成本”。记录账单的要求与不独立核算的内部食堂相同。

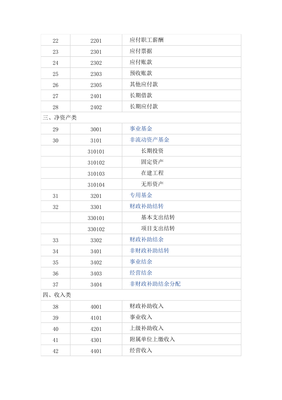

事业单位会计科目收入类别有哪些:财政补助收入、企业收入、上级补助收入、所属单位上缴收入、营业收入和其他收支类别:企业上缴上级支出、附属单位补助支出、营业支出和其他支出。财政补助收入是指事业单位根据批准的预算和资金报告关系,从财政部门取得的各类业务经费。收到财政补贴收入时,借记“银行存款”等科目,贷记“财政补贴收入”科目;返回时做相反的会计分录。

按规定应上缴财政预算的资金和应上缴财政专户的预算外资金不计入业务收入;从财政专户拨入的预算外资金计入营业收入。上级补助收入指非财政补助。收到上级补助收入时,借记“银行存款”科目,贷记“上级补助收入”科目。年终将“上级补助收入”科目的余额全额转入“业务结余”科目,借记“上级补助收入”科目,贷记“业务结余”科目。

预算会计中事业单位大师傅是临时人员工资放哪个会计科目主次科目是:业务支出基本支出,你问的是明细科目。事业单位临时工作人员的工资,按照《政府收支分类》中经济分类科目的规定设定。1.在编制外长期任职的,可以放在“工资福利支出”下的“其他工资福利支出”中。“其他工资及福利费”科目说明:“反映未列入上述项目的人员费用,如各种加班工资、患病两个月以上人员的工资、编制外长期职工以及公务员和参照、参照公务员制度管理的单位工作人员转入企业工作并按规定参加企业职工基本养老保险后给予的一次性补助等。

行政事业单位的社会保险金记入哪个会计科目行政事业单位社会保险费用“应付职工”科目核算。会计分录:借记:应付职工社会保险费;其他应付社会保障费;贷款:银行存款、零余额账户、财政补贴收入。社会保险费是指由被保险人缴纳的保险费形成的基金,可用于被保险人遭遇不幸或遭受损失时的赔偿。社会保险是强制保险,由国家通过立法强制执行。

行政事业单位会计制度对应的科目参照行政单位会计制度和事业单位会计制度,有各自的会计科目。按照财政部的规定,行政单位的会计核算应当分为基本支出和项目支出两个二级科目。行政单位支出和事业单位支出科目应按基本支出和项目支出分为两个二级科目,二级科目下的“目标”科目应按财政部《政府收支分类》中支出经济分类的规定设置。

事业单位会计科目表和行政单位会计科目表的区别是什么基础会计是工业企业会计。这个问题就是行政事业单位会计和企业会计的区别。区别如下:会计性质不同:行政事业单位属于预算会计;企业属于企业会计。2.核算基础不同:行政事业单位是收付实现制;企业是权责发生制。3.会计要素不同:行政事业单位是资产、负债、净资产、收入和支出;企业是:资产、负债、所有者权益、收入、费用和利润。

①固定资产对应固定资金;②固定资产不计提折旧;③对外投资对应投资资金;(4)专项资金专款专用;⑤成本核算不落实。与行政事业单位相比,企业会计核算内容和方法的特殊性①固定资产折旧;②实行成本核算。6.会计报表的内容不同:行政事业单位有资产负债表、收支表、基建投资表、附表、会计报表附注和收支表等。企业有资产负债表、利润表、现金流量表、附表、会计报表附注和财务报表。

事业单位会计科目有几大类会计中级有几个科目。会计中级有三个科目,即中级会计实务、财务管理和经济法。参加中级会计考试者,应在连续两个考试年度内通过全部科目,才有机会取得中级会计证书。中级会计实务考试时长165分钟,财务管理考试时长135分钟,经济法考试时长120分钟。中级会计实务和财务管理的考试题型有单项选择题、多项选择题、判断题、计算分析题和综合题。

中级会计的几个科目中级会计有三个科目,分别是财务管理、经济法和中级会计实务。参加中级会计考试的人员可直接登录全国会计从业资格评价网,进入报名入口完成考试。中级会计实务考试时间为30-115;财务管理考试时间为130-145;经济法考试时间为100-20各科考试满分为100分,60分为合格线。

事业单位会计科目明细表每个科目涵义(一)资产类科目101号科目现金的含义:本科目核算后勤机构库存现金。102号账户银行存款:本账户核算单位存放在银行及其他金融机构的各种存款。事业单位应加强对自身银行账户的管理,会计部门应统一在银行开户,避免多头开户。105号科目应收票据:本科目核算物流机构在经营活动中为销售商品而收到的商业汇票,包括商业承兑汇票和银行承兑汇票。

预付账款108号:本科目核算根据贷款采购和劳务合同的规定,预付给供应商的款项。110号科目其他应收款:本科目核算后勤事业单位除应收票据、应收账款和预付款项以外的其他应收款和暂付款,包括贷款、备用金和应向职工收取的各种预付款项。115号科目材料:本科目核算后勤机构存放的材料和物料,以及达不到固定资产标准的工具、器具和低值易耗品。

企业会计科目如何转事业会计科目为什么要转学???建议将固定资产折算成原值。对于已折旧的固定资产,如果能够取得原值,可以按照原值重新登记固定资产和固定资金。如果无法获得原值,建议重置价值(不建议净值)。具体科目如下:(1)待处理流动资产损失:最好在企业账户中结算。如果非要转过来直接计入“业务支出”的话。