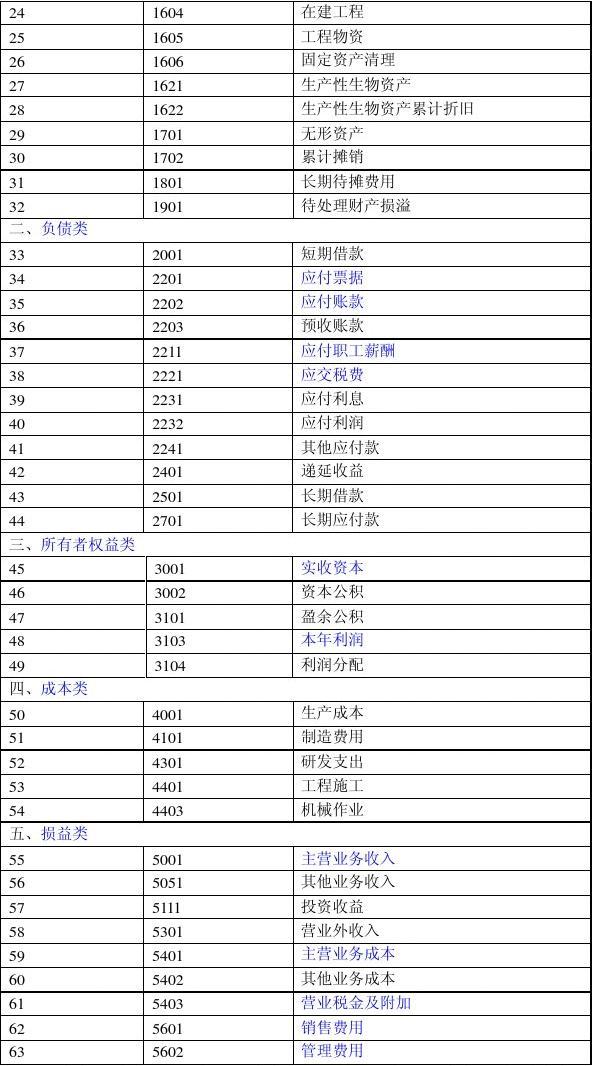

无形资产属于资产类,无形资产是科目,无形资产在本科目核算。在资产负债表上,无形资产一般应列示如下:无形资产,反映无形资产的摊余价值。无形资产属于哪类科目?扩展资料:无形资产的内容:无形资产包括社会无形资产和自然无形资产。同时,无形资产也指ldquo无形资产rdquo会计科目,用于核算企业无形资产的成本。

(1)资产现金、其他货币资金银行存款、应收票据短期投资、预付账款坏账准备、其他应收款材料、原材料采购、包装材料、低值易耗品、材料成本差异、委托加工材料、自制半成品、产成品、分期付款、延期支付货款、固定资产累计折旧、在建无形资产清算、待处理财产损益(2)负债短期借款、应付账款、应付账款、其他应付款、应付工资、应付福利费。应交税金、应交利润、应付其他预提费用、应付长期借款、应付债券、长期递延税金、所有者权益、实收资本、资本公积、盈余公积、利润分配、以成本为基础的生产成本、制造成本、产品销售成本、产品销售成本、产品销售税金及附加、其他业务收入、其他业务支出的管理费用、财务费用、投资收益、营业外收入、所得税。

公司购买的无形资产土地使用权为人民币270万元。这个无形资产就是公司的资产。如果要转为实收资本,需要办理利润分配手续。然后进行投资处理。无形资产转为实收资本的会计处理通常可按以下步骤进行:评估无形资产价值:首先,需要对无形资产进行评估,以确定其公允价值或其他可接受的估值方法。可以由专业评估机构或评估师进行评估。计算无形资产转实收资本额:根据评估结果,确定无形资产转实收资本额。

股东出资证明书:股东出资的无形资产作为实收资本后,需要准备股东出资证明书,包括股东出资确认书、出资证明书、无形资产评估报告等。资本账户:在企业的资本账户中,增加相应金额的实收资本,记录无形资产转为实收资本的来源和日期。会计处理:根据所使用的会计制度和准则,相应地借记实收资本金额和相应的无形资产账户,贷记相应的无形资产账户。申报备案:根据有关法律法规和公司章程,向有关部门或机构,如登记机关申报无形资产转实收资本。

无形资产的入账价值包括费用化支出吗?您好,会计学院李老师将回答您关于无形资产入账价值的问题,不包括费用化支出和费用化直接入账管理费用。欢迎到我的昵称问会计学校的所有老师。不包括。支出费用结转至管理费用。无形资产的记录价值不包括支出费用。无形资产的会计处理如下:(1)企业自行研究开发的项目,应分别核算研究阶段和开发阶段。(二)无论是研究阶段发生的支出,还是开发阶段发生的支出,都用“研发支出”科目核算。

无形资产属于什么科目?怎么做账务处理?无形资产是指企业拥有的没有实物形态的可辨认的非货币性资产,如专利权、商标权等。无形资产属于什么科目?会计处理怎么做?无形资产属于哪类科目?无形资产属于资产科目。无形资产的明显特征是没有实物形态,可以理解为没有实物形态的可辨认的非货币性资产。如专利权、非专利技术、商标权、著作权、土地使用权、特许经营权等等。但是,应该注意的是,有些无形资产是依附于有形载体的,如软件和信息系统。