以下是印花税税率表,是指印花税税法明确规定的应税项目,它具体划定了印花税的征税范围。问题哪些企业需要缴纳印花税?印花税的内容概念:凡在《中华人民共和国印花税暂行条例》(以下简称《条例》)中列明的已签名书和收到凭证的单位和个人,均为印花税的纳税人,应照章缴纳印花税。

印花税是对经济活动中收取的凭证征收的一种税。现行的《中华人民共和国印花税暂行条例》于1998年10月1日生效。在祖国大陆设立账簿、收取规定的经济凭证的台资企业,应当依法缴纳印花税。其中,承办人是各类合同的纳税人,是所有权转移文件的抵押权人,是营业账簿的纳税人,是权利和证照的纳税人。印花税署有13个税目。根据应税凭证的不同性质,分别采用比例税率和定额税率的标准。

以下是印花税税率表中的印花税税目,是指《印花税法》明确规定的应税项目,它具体规定了印花税的征税范围。一般来说,包含在税目内的会被征税,不包含在税目内的不会被征税。印花税有13个税目。印花税的税率设计遵循税负较轻、共同负担的原则。所以税率比较低;凭证的当事人,即与凭证有直接权利义务关系的单位和个人,应当依法对其持有的凭证纳税。印花税有两种形式,即比例税率和固定税率。

因采用在应税凭证上加盖印花作为纳税标志而得名。印花税的纳税人包括在中国境内设立并领取规定的经济凭证的企业、行政单位、事业单位、军事单位、社会团体、其他单位、个体工商户和其他个人。国务院发布通知,决定自2016年1月1日起,调整证券交易印花税中央与地方分成比例。国务院通知指出,为妥善处理中央与地方的财政分配关系,国务院决定自2016年1月1日起,将证券交易印花税由现行中央百分之九十七与地方政府之间3%的分成调整为中央收入。

什么企业需要交印花税问题哪些企业需要缴纳印花税?印花税的内容。概念:凡在中华人民共和国境内设置账簿,领取《中华人民共和国印花税暂行条例》所列凭证的单位和个人,均为印花税的纳税人,应按规定缴纳印花税。应税凭证: (一)购销、加工合同、建设工程合同、财产租赁、货物运输、仓储、贷款、财产保险、技术合同或者具有合同性质的凭证;(二)产权转让;(3)业务书籍;(4)权利和许可;(五)财政部确定的其他税收凭证。

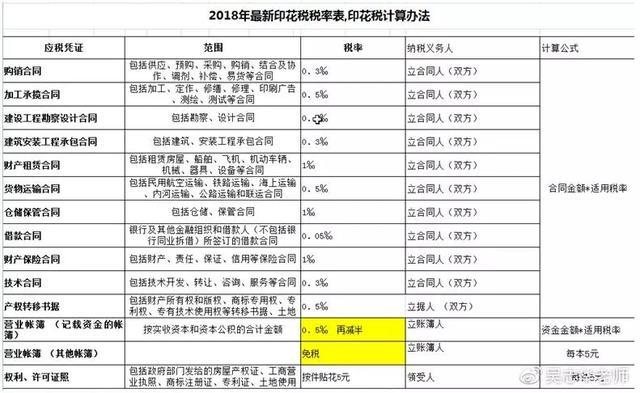

印花税是怎么交的税目1范围内税率的纳税人说明。购销合同包括供货合同、预购合同、采购合同、购销结合合同、合作合同、调整合同、补偿合同和易货合同。2.加工合同包括加工、定制、修理、修理、印刷、广告、测绘、检测等合同。3.建筑工程勘察设计。设计合同按0.5 ‰的比例贴花。4.建筑安装合同应包括贴花,贴花率为合同金额的0.3 ‰。5.财产租赁合同应包括租赁房屋、船舶、飞机、机动车、机械、器具和设备的贴花,贴花率为0.1 ‰。

印花税怎么交印花税怎么缴纳印花税不仅可以在网上申请,还可以在所在城市的国税大厅申请。印花税是一种很常见的行为税。只要应纳税是由于个人行为,也有纳税的义务。应纳税凭证开具或收取的时间为印花税义务发生的时间。在境外签订并在中国境内实施的协定,纳税义务形成的时间为协定在中国境内生效的日期。

印花税支付方式独立贴花纸:这种方法一般可用于应税收入凭证较少或贴花较少的经营者。在凭证正式开具的同时,纳税人根据凭证上注明的税额自主计算应纳所得税,购买一定数量的印花税票,粘贴在凭证的有效位置,然后销户;2.汇缴或代扣方式:这种方式一般可以用于应纳税额比较大或者印花数量较多的经营者;3.委托征收方式:这种方式主要是税务机关通过发放或申领完税凭证的公司委托征收印花税。

印花税按多少税率交对于借款合同,适用税率为‰。购销合同、建筑安装工程合同、技术合同等。,适用税率为‰。3.适用税率为src >印花税,是在经济活动中要缴纳的一种税,对于加工合同、建设工程勘察设计合同、货物运输合同、产权转让文件合同、记载资金数额的业务账簿等。所有国内企业、机构和个人都需要缴纳印花税。但是印花税的税率是不一样的,根据签订的合同类型会有一些差异。印花税的缴纳过程也是有法定程序的,必须按顺序进行。

新印花税法个人买卖交印花吗法律主体性:买卖房屋需要依法缴纳印花税。印花税是对经济活动中签订的各种合同、产权转让文件、营业账簿、权利许可等应税凭证征收的一种税。房屋买卖合同属于印花税征收范围。法律客观性:《中华人民共和国印花税暂行条例》(以下简称《条例》)第一条凡在中华人民共和国境内签署本条例所列图书、领取凭证的单位和个人,均为印花税的纳税人(以下简称纳税人),应当依照本条例的规定缴纳印花税。

哪些合同需要交印花税法律解析:征收印花税的合同包括:购销合同、加工合同、建设工程勘察设计合同、建筑安装合同、财产租赁合同、货物运输合同、仓储合同、借款合同、财产保险合同、技术合同。法律依据:《印花税暂行条例》第二条下列文件为应税文件: (一)购销、加工合同、建设工程合同、财产租赁、货物运输、仓储、贷款、财产保险、技术合同或者具有合同性质的文件;