第六条事业单位会计核算应当以事业单位各项业务活动持续正常开展为前提。附件:事业单位会计准则(试行)附件:事业单位会计准则(试行)第一章总则第一条为适应我国社会主义市场经济体制和社会事业发展的需要,规范事业单位会计核算,保证会计信息质量,根据《中华人民共和国会计法》,制定本准则。

事业单位会计属于政府会计,按照会计准则实行“双基”。除非另有规定,预算会计应以收付实现制为基础,财务会计应以权责发生制为基础。根据1998年1月1日实施《事业单位会计准则》第16条,会计核算一般采用收付实现制。收付实现制也叫现收现付制或现收现付制。它是权责发生制的对称。在会计上,它是根据款项是否已经收到或支付来确定当期收入和费用的一种方法。

扩展资料企事业单位会计准则在结构、一般会计原则、会计报表、会计要素、附则等方面有很多相似之处,主要体现在以下几个方面:在结构上,企事业单位会计准则包括会计核算的基本前提、一般原则、要素标准、基本内容和要求四个结构。总的来说,企业和事业单位的会计准则在会计核算的目的、依据、基本前提和采用的会计方法上是相同的。

工资计提和支付的会计分录一、工资计提:XX费用(管理/销售等。)贷:应付职工工资社保(企业部分)贷款计提:XX费用(管理/销售等。)贷:应付职工工资社保二。应付职工薪酬贷款:应付职工薪酬。银行存款。上交都宝借款:应付职工社保(企业部分个人部分)借款:库存现金/银行存款上交个人所得税贷款:缴税缴纳个人所得税贷款:银行存款例子:假设个人所得税为10

已发工资1000时借:管理费用(或销售费用、在建工程、生产成本、制造费用等科目)1300贷:应付职工工资1000应付职工工资社保个人部分200应交税金应付个人所得税100贷:应付职工工资1000贷:银行存款(或库存现金)1000社保贷:管理费用(或销售费用、应付个人所得税)生产成本、制造成本等。)社保公司部分支付员工工资,社保个人200贷款:银行存款缴纳个人所得税。借:应交税金,应交个人所得税100贷:银行存款100预提工。

事业单位会计准则与企业会计准则的异同有哪些企事业单位会计准则相似性分析企事业单位会计准则在结构、会计总原则、会计报表、会计要素、附则等方面有很多相似之处,主要体现在以下几个方面:结构方面,企事业单位会计准则包括基本前提、一般原则、因素准则、会计报表基本内容和要求四个结构。总的来说,企业和事业单位的会计准则在会计核算的目的、依据、基本前提和采用的会计方法上是相同的。

其次,会计核算的基本前提是一致的,两套会计准则分别在持续经营、会计主体、货币计量假设、会计分期四个方面做出了规定。第三,两套会计准则都采用复式记账法。在一般原则上,两套会计准则完全相同,即都遵循相关性、客观性、一致性、可比性、及时性、清晰性和重要性等会计信息质量要求。

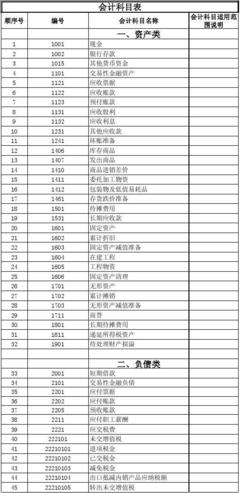

事业会计准则财政部关于发布《事业单位会计准则(试行)》的通知1997年5月28日第二十四条负债是指事业单位承担的能够用货币计量,需要用资产或劳务偿还的债务。第二十五条事业单位负债根据流动性分为流动负债和非流动负债。流动负债是指预计在一年内(含一年)偿还的负债。非流动负债是指流动负债以外的负债。第二十六条事业单位的流动负债包括短期借款、应付及预收账款、应付职工薪酬、应付款等。短期贷款是指机构借入的一年以内(含一年)的各类贷款。