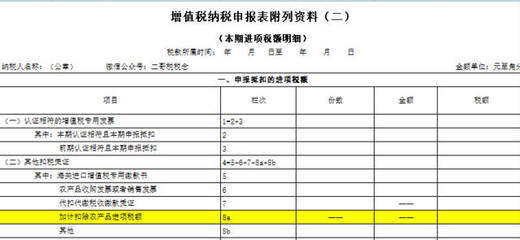

机票抵扣的进项税怎么算?员工出差国外买机票可以拿到进项税抵扣的账单吗?从2019年4月1日起,经济代理服务的机票价格可以抵扣进项税,机票上的保险费不能抵扣进项。机票和火车、汽车一样,属于客运服务,不允许取得增值税专用发票和抵扣进项税,(一)纳税人未取得增值税专用发票的,暂按以下规定确定进项税额。

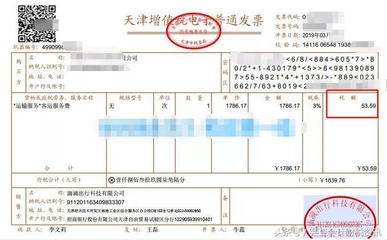

员工出差国外购买机票取得的机票可以抵扣进项税吗?可以作为企业所得税税前扣除凭证吗?(1)根据《财政部、国家税务总局、海关总署关于深化增值税改革的公告》(年第39号):六。允许购买国内客运服务的纳税人从其销项税额中扣除其进项税额。(1)纳税人未取得增值税专用发票的,暂按以下规定确定进项税额:2 .如果在旅行行程中取得带有旅客身份信息的航空运输电子客票,进项税额按照以下公式计算:航空旅客运输进项税额(票价燃油附加费)÷(1 9%)×9%。如果是国外机票呢?

机票上的保险费不能扣除。财政部国家税务总局海关总署公告2019年第39号《财政部国家税务总局海关总署关于深化增值税改革有关政策的公告》。纳税人购买国内客运服务,其进项税额允许在销项税额中抵扣。(一)纳税人未取得增值税专用发票的,暂按以下规定确定进项税额:1 .取得增值税电子普通发票的,为发票上注明的税额;2.取得附有旅客身份信息的航空运输电子客票旅行行程单的,进项税额按照以下公式计算:航空旅客运输进项税额(票价燃油附加费)÷(19%)×9%;

机票和火车、汽车一样,属于客运服务,不允许抵扣进项税。机票和火车、汽车一样,属于客运服务,不允许取得增值税专用发票和抵扣进项税。推行增值税专用发票是增值税改革的关键一步。它不同于普通发票,不仅具有商业凭证的功能,而且由于实行凭发票扣税,买方还要向卖方缴纳增值税。它具有完税凭证的功能。

增值税专用发票通常有两个名称。以“10万元”为例,可分为“10万元版”和“限量10万元版”。其中,“10万元版”的免税价格可以超过10万元,而“10万元限量版”的免税价格不能超过10万元。在日常工作中,要注意区分。如果延伸材料销售折扣时,将销售金额和销售折扣写在同一张销售发票上,则可以将折扣后的实际金额作为销售金额,计算增值税;如果销售金额和折扣金额分别开票,则折扣金额不能从销售金额中扣除。

经纪代理服务机票款可以抵扣进项税吗法律分析:可以扣除。经济代理服务的机票,2019年4月1日可抵扣进项税额,一般纳税人可抵扣9%的进项税额。经济代理服务适用增值税税率,机票销售适用增值税税率,两者都是销售服务。如果是小规模纳税人,那么经济代理服务的增值税税率和机票销售的增值税税率都是3%。法律依据:《中华人民共和国个人所得税法》第一条在中国境内有住所或者无住所但在一个纳税年度内在中国境内居住累计满183日的居民个人。

机票的可抵扣进项税额怎么算财政部国家税务总局海关总署公告2019年第39号财政部国家税务总局海关总署关于深化增值税改革有关政策的公告:六。允许购买国内客运服务的纳税人将其进项税从销项税中扣除。(1)纳税人未取得增值税专用发票的,暂按以下规定确定进项税额:1 .取得增值税电子普通发票的,为发票上注明的税额;2.取得附有旅客身份识别信息的航空运输电子客票旅行行程单的,进项税额按照以下公式计算:航空旅客运输进项税额(票价燃油附加费)÷(1 9%)×9%如果取得带有旅客识别信息的铁路车票,按照以下公式计算的进项税额:铁路旅客运输进项税额面值÷(1 9%)×9%如果取得带有旅客身份识别信息的公路、水路等其他客票,进项税额按以下公式计算:公路、水路等其他客运进项税额面值÷(1 3%)×3%一般指进项税额。

机票可抵扣进项税额怎么算机票抵扣的进项税怎么算?财政部国家税务总局海关总署公告2019年第39号财政部国家税务总局海关总署关于深化增值税改革有关政策的公告:六。纳税人购买国内客运服务,其进项税额允许从销项税额中扣除,(1)纳税人未取得增值税专用发票的,暂按以下规定确定进项税额:1 .取得增值税电子普通发票的,发票上注明的税额;2.取得附有旅客身份信息的航空运输电子客票旅行行程单的,进项税额按照以下公式计算:航空旅客运输进项税额(票价燃油附加费)÷(1 9%)×9%取得带有旅客身份信息的铁路客票的,进项税额按照以下公式计算:铁路客运进项税额面值÷(1 9%)×9%获得指示。