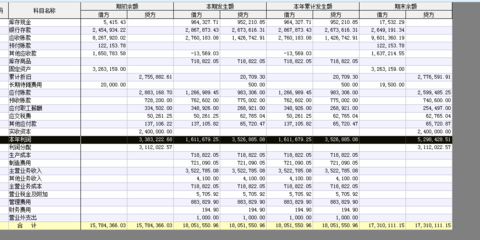

期末结转本年利润的科目有哪些?在报表法下,每个月末,所有损益科目只需要计算本月发生额和月末累计余额,不结转到“本年利润”科目,只在每个月末将全年累计余额转入“本年利润”科目。每月末,损益类科目的本月发生额合计应填入利润表的本月发生额栏内,本月末的累计余额应填入利润表的本年累计额栏内,通过利润表的计算反映各期的利润(或亏损)。

答案:AD期末,损益类各科目借方余额转入本年利润借方,损益类各科目贷方余额转入本年利润贷方,如主营业务成本、销售费用、所得税一般为借方余额,转入本年利润借方;而“主营业务收入”、“其他业务收入”、“营业外收入”一般是贷方余额,转入“本年利润”贷方。损益账户的期末应该没有余额。

结转各类收入:主营业务收入、其他业务收入、营业外收入。贷款:本年利润期间费用结转:本年利润贷:管理费用、销售费用、财务费用、资产减值损失。3.成本费用结转和借款:本年利润借款:主营业务成本、其他业务费用、营业外支出。4.税结转:本年利润贷:营业税及附加、所得税投资收益结转:本年利润称为“结转”,是会计工作中一项重要的具体业务。通常是将一个会计科目的金额和余额转入本科目或另一个会计科目的做法。这种做法被称为结转。

应收账款融资是指企业以自有应收账款作为抵押向银行申请贷款,银行的贷款额度一般为应收账款面值的50%。简单来说就是把未来的收益抵押给银行,提前获得资金。最直接的影响就是缩短企业应收账款的回款周期。从供应链的角度,更容易解决现实中中小企业的融资困境。

期末结转到本年利润的科目有哪些?期末结转本年利润的科目有哪些?本年利润的会计分录分四步做:一、结转收入:借:主营业务收入:其他业务收入:营业外收入贷:本年利润:结转成本、费用、税金:借:本年利润贷:主营业务成本贷:主营业务税金及附加贷:其他业务费用贷:营业费用贷:管理费用贷:财务费用贷:营业外费用贷:所得税三、结转投资收入:净收益:借:投资收益贷:本年利润净损失:借:本年度结转利润分配:冲减本年收支后本年实现的净利润:借:本年利润贷:利润分配未分配利润如果是亏损:借:利润分配未分配利润贷:本年利润要结转哪些科目?

本年利润结转是指期末将其他收支科目的余额或差额转入本年利润科目。结转包括主营业务收入、其他业务收入、投资收益、补贴收益、营业外收入等科目;借方登记结转企业当期发生的各项费用支出,包括主营业务成本、主营业务税金及附加、其他业务费用、营业费用、管理费用、财务费用和投资收益(净损失。

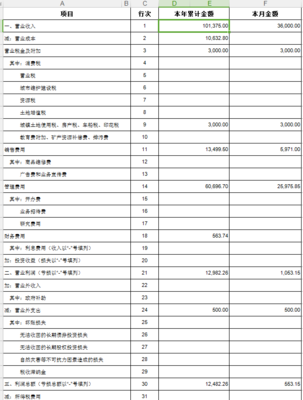

月底一般都是哪些科目需要转入本年利润?利润表各科目余额应转入本年利润。除了你说的三项费用,还应该包括主营业务收入、主营业务成本、主营业务税金及附加、营业外收入、营业外支出、投资收益、股东权益、补充收入。如果是一个季度或者一年,所得税也要转入本年利润。你在这里提出的问题应该从两个层面来处理。一是成本结转,即全部生产成本归集结转到主营业务成本;第二是利润结转,

哪些科目年底的时候需要结转到本年利润科目?借方:本年利润\\\\x0d\\\\x0a贷:主营业务成本\\ \\ x0d \\ x0a其他业务费用\\\\x0d\\\\x0a主营业务税金及附加\\\\x0d\\\\x0a管理费用\\ \\ x0d \\ x0a销售费用。X0a贷:主营业务收入\\\\x0d\\\\x0a其他业务收入\\\\x0d\\\\x0a补贴收入投资收益\\\\x0d\\\\x0a营业外收入\\\\x0d\\\\x0a贷:本年利润。

本年利润属于哪些科目类别回答:本年利润是所有者权益科目。贷款人注册企业当期实现的收入和收益包括主营业务收入、其他业务收入和投资收益,借款人注册企业当期发生的费用和支出包括主营业务成本、税费、其他业务成本、销售费用、管理费用和财务费用。企业期末结转利润时,应将各种损益科目的金额转入本科目,并平衡所有损益科目。结转后的贷方余额为当期实现的净利润;借方余额是当期发生的净损失。

在报表法下,每个月末,所有损益科目只需要计算本月发生额和月末累计余额,不结转到“本年利润”科目,只在每个月末将全年累计余额转入“本年利润”科目。每月末,损益类科目的本月发生额合计应填入利润表的本月发生额栏内,本月末的累计余额应填入利润表的本年累计额栏内,通过利润表的计算反映各期的利润(或亏损)。在会计法(我国采用)下,每月月底需编制转账凭证,将账户中已结算的各种损益科目余额转入“本年利润”科目。