分配股票股利时如何进行会计分录?股票股利分配的分录通过借款处理:利润分配转股权的股利借款:股权企业宣告分配股票股利时,投资企业不做会计分录,只登记备查。向股东分配股票股利的会计分录答:分配股票股利有两种形式。分配股票股利的分录如何写:企业实际向投资者分配股票股利时,需要做会计处理,应编制会计分录:借:利润分配转股本股利。

分配股票股利的分录如何写如下:企业实际向投资者分配股票股利时,需要做会计处理,应编制会计分录:借:利润分配转增股本的股利,贷:股本;企业分配股票股利时,应通过“利润分配转股本股利”和“股本”科目登记会计分录。企业实际向投资者分配股票股利时,需要做会计处理,应做会计分录:通过:将利润分配转为股权的股利;贷款:股权。

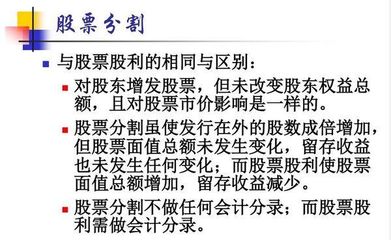

股票股利是上市公司最常采用的股利政策。企业分配股票股利不会导致企业资产减少或负债增加,也不会引起股东持股比例的变化,只会导致股东权益各项目的增减。股票股利按支付比例可分为小规模股票股利和大规模股票股利。就公司而言,发放股票股利不会导致现金流出公司,也不会导致公司财产减少,更不会改变股东权益总额,但会改变股东权益的项目结构;

年末企业在日常经营过程中要向投资者分配相应的股票股利,一般涉及到应付股利科目和利润分配科目。对应的会计分录怎么写?向投资者分配股票股利的会计分录借:利润分配现金股利贷:应付股利贷:利润分配未分配利润贷:利润分配现金股利应付股票股利贷:利润分配转股本股利贷:利润分配未分配利润贷:股利转股本什么是未分配利润?

与所有者权益的其他部分相比,企业在未分配利润的使用上有更大的自主权,受国家法律法规的限制较少。什么是应付股利?应付股利是指企业应付给投资者的利润,应付股利包括应付给国家、其他单位和个人的投资利润。企业根据股东大会或类似机构通过的利润分配方案,借记“利润分配”科目,根据应分配的现金股利或利润,贷记本科目。实际支付现金股利或利润时,借记本科目,贷记“银行存款”、“库存现金”等科目。

向投资者分配股票股利如何写会计分录?企业实现利润后分配给投资者的股利,应通过设置利润分配科目和应付股利科目进行核算。具体会计分录应该如何编制?向投资者分配股票股利的会计分录借:利润分配应付现金股利贷:应付股利贷:利润分配未分配利润贷:利润分配应付现金股利支付股票股利贷:利润分配转增股本股利贷:股本贷:利润分配未分配利润贷:股利相关知识股东股利由利润分配转增股本股利是股东按照一定比例定期从上市公司获得的利润,

获得股息和红利是上市公司投资者的基本目的,也是股东的基本经济权利。一般来说,会计年度结算后,上市公司会根据股东人数,将一部分利润作为红利分配给股东。根据上市公司信息披露管理的相关规定,我国上市公司必须在会计年度结束后120日内公布年度财务报告,并在年度报告中公告利润分配预案。在分红中,首先优先股股东按照规定的分红比例分配收益,然后普通股股东按照剩余利润分配分红,分红比例不一定固定。