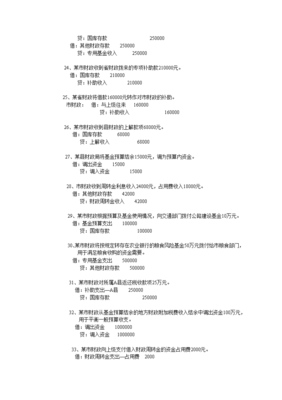

会计上的“核销”是指一些账户呆滞的账户报经批准核销。你的会计让你写一个付款申请单去支付一个软件业务2000元,说发票到了,核销就是报销,不是真正的核销。会计上的冲销、冲销、核销是什么意思?核销是指对往来账户的结算。应收账款核销的会计依据是什么?

应收账款核销如何处理?应收账款核销后如何处理是会计工作中常见的问题。有些确实无法收回的应收账款可以作为坏账处理。借记“坏账准备”,贷记“应收账款”等科目。本文介绍了应收账款核销如何处理,下面就跟着深空网了解一下吧!应收账款核销的会计处理应收账款的处理方法如下:提取时:借:资产减值损失贷:坏账准备由于该账户为备抵账户,故增加贷方。

坏账损失实际发生时:借:坏账准备贷:应收账款核销后收回时如何进行会计分录?为收回已核销的应收账款,应作如下两个会计分录:转回已核销的应收账款,应作相反分录:借:应收账款贷:坏账准备收回应收账款:借:银行存款贷:应收账款应如何处理坏账准备?应收账款核销的会计依据是什么?

会计中很多地方都用到核销这个概念,例如如下:在发票管理中,为了正确发现是否有更多的发票已经过账,需要将发票存根与财务会计凭证中的记账环节进行核对,正确的发票被核销。这个过程被称为发票注销。特别是较大的企业发票由市场部开具时,财务部必须有一个验证流程。2.应收账款的核销。一笔应收账款发生后,可能要收回好几次,所以记账员对每笔应收账款都要有一个记账流程,防止坏账和坏账的发生。

核销是什么意思会计上的核销、冲销、销账是什么意思?1.核销:指对往来账户的结算。比如应收账款的核销:甲公司经常从乙公司进货,双方约定按月付款。以下是最近几个月的业务:1月2日买的500元。2月4日买的800元。3月2日买的500元。如果三个账户都已经链接到B公司的应收账款,B公司支付1000元货款,直到3月3日。那么这属于哪种支付呢?

要根据具体情况来处理。如果B公司说这是以500元支付两笔交易,那么1月2日到3月2日之间的两笔交易就相应核销。留着2月4号的。如果无法知道具体是哪个业务付费。然后按照先还清账的原则,先核销1月2日购买500元,2月4日800元,其中500元。2月4日303月2日502.核销:对错误的会计记录进行核销,称为核销,如红字核销法。

坏账准备的会计分录和核销、冲销、转销、转回的区别坏账准备的会计分录通常包括坏账准备的计提和坏账准备的核销两个步骤。提取坏账准备时,借记“资产减值损失”科目,贷记“坏账准备”科目;核销坏账准备时,借记坏账准备科目,贷记应收账款科目。核销、核销、核销、转回等概念在会计操作中都有其特定的含义和应用场景。核销通常是指确认无法收回的应收账款并将其核销的过程。核销用于纠正错误的会计记录,并冲销原来的错误分录,以恢复正确的账户状态。

转回是指在调整减值准备时,将以前计提的减值准备转回损益科目的操作。具体来说,当企业发现一笔应收账款无法收回时,需要进行核销。这个过程需要将应收账款从账户中剔除,并确认相应的损失。如果之前已经对应收账款计提坏账准备,则需要核销相应的坏账准备。如果后来发现以前核销的应收账款可以收回,就要进行冲销操作,重新把钱入账。

会计中的核销是什么意思“核销”在会计上是指将一些呆滞账上报审批核销。你的会计让你写一份付款申请单支付一个软件业务2000元,说发票到了,核销就是报销,不是真正的核销。这种不用填报销单。我们取银行账户,然后我们会开出来增加票。字面意思是审计后核销。会计上的核销一般是指平衡账目,也就是你垫付贷款来支付你软件公司的其他应收款或预付款,等你拿回发票的时候再冲掉你软件公司的其他应收款或预付款。