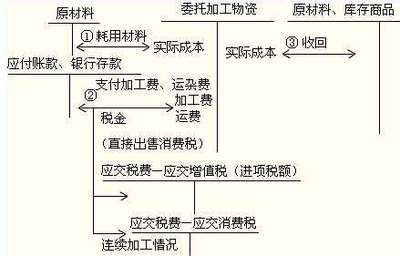

如果是单位材料外包给其他单位加工而发生的加工费,则不计入制造费用,而计入委托加工材料核算。账务处理为:借:委托加工材料,贷:银行存款等科目。本科目可按加工合同、委托加工单位和加工材料品种进行明细核算。本科目应根据委托加工合同、委托加工单位和来料加工品种进行核算。

企业受托加工时,可以通过“主营业务收入”科目进行核算,并开具相应的发票。相关会计分录应该怎么处理?已收加工费分录当加工业务为企业主营业务时,分录为:借:银行存款(或应收账款)贷:主营业务收入应交税金及应交增值税(销项税额)加工业务为企业非主营业务时,分录为:借:银行存款(或应收账款)贷:其他业务收入应交税金及应交增值税(销项税额)。委托企业加工且涉及消费税的,应

主营业务收入根据各行业企业的不同活动而有所不同。例如,工业企业主营业务收入是指产品销售收入;施工企业的主营业务收入是指工程结算收入;交通运输企业的主营业务收入是指主营业务收入;批发和零售贸易企业的主营业务收入是指商品的销售收入;房地产企业的主营业务收入是指房地产业务收入;其他行业企业的主营业务收入是指经营(营业)收入。

企业收到加工费的会计分录该怎么办?企业接受委托加工,收到加工费时,可以通过“主营业务收入”科目进行核算,并开具相应的发票。相关会计分录应该怎么做?已收加工费分录当加工业务为企业主营业务时,分录为:借:银行存款(或应收账款)贷:主营业务收入应交税金及应交增值税(销项税额)加工业务为企业非主营业务时,分录为:借:银行存款(或应收账款)贷:其他业务收入应交税金及应交增值税(销项税额)。委托企业加工且涉及消费税的,应

支付加工费的会计分录是什么?支付加工费的会计分录是什么?支付加工费的会计分录如下:委托加工应计入委托加工材料科目。支付加工费、运输费时,编制如下会计分录:借:委托加工材料;贷款:银行存款。2 .委托加工,收取的加工费计入主营业务收入科目。结算的手续费分录:贷:银行存款(应收账款)贷:主营业务收入。加工费也叫工作报酬。指委托加工单位支付给受托方的劳务报酬,补偿受托方消耗除主要原材料以外的零星材料、吊运材料和运送成品的运输费用。

小企业委托加工物资会计核算本科目核算小企业委托其他单位加工的各种材料、商品等物资的实际成本。二、本科目应按照委托加工合同、委托加工单位和加工物料的品种进行核算。三、委托加工材料的主要账务处理。(一)小企业向其他单位委托加工的材料,按实际成本,借记本科目,贷记“原材料”、“库存商品”等科目;按计划成本或售价计算的,还应结转材料成本差异或商品购销差异。

加工费计入制造费用吗如果一个单位生产产品发生的加工费用计入制造费用核算。会计处理是:借:制造费用,贷:应付职工薪酬,累计折旧等科目。如果是单位材料外包给其他单位加工而发生的加工费,则不计入制造费用,而计入委托加工材料核算。账务处理为:借:委托加工材料,贷:银行存款等科目。

支付委托加工费计入什么科目委托加工费的支付计入“委托加工材料”账户。支付加工费、运杂费时,编制以下会计分录:借:委托加工材料贷:银行存款委托加工材料是指企业委托其他单位加工的各种材料、商品等物资。“委托加工材料”核算企业委托其他单位加工的各种材料、商品和其他物料的实际成本。本科目可按加工合同、委托加工单位和加工材料品种进行明细核算。借款人登记委托加工材料的实际成本,贷款人登记已加工验收材料的实际成本,剩余材料的实际成本。期末余额在借方,反映企业委托其他单位加工尚未加工的材料的实际成本。

加工费计入什么科目如果是委托加工,支付的加工费应记入“委托加工材料”科目。支付加工费、运杂费时,编制以下会计分录:借:委托加工材料。贷款:银行存款。如果属于委托加工,收取的加工费计入“主营业务收入”科目。结算加工费分录:借记:银行存款(应收账款)。贷款:主营业务收入。3.如果半成品是外购的,所发生的费用计入加工品成本。这类业务用委托加工材料科目核算。

贷款:原材料。(2)加工费:借:委托加工材料。贷:应付账款。如果扩展数据处理费经常发生且占成本比重较大,可设置独立的外部处理费成本项目;如果是娇小型的,可以作为车间费用处理。如果将对外加工费列为独立的成本项目,则在费用发生时借记(或加记)“基本生产”科目;如果不是独立的成本项目,则在费用发生时借记(或加记)“车间费用”账户。对于委托外加工产品的业务,一般设置专门的记录,记录加工合同的主要条款、加工产品的发出、收回、加工费及支付等情况。,供参考和监督。