房地产企业的工程费用应包括在开发成本和建筑安装工程费用的会计科目中。现在会计科目统一了,装修公司的主要会计科目和一般企业一样,顶多一个装修项目跨度几个月的话。施工企业资质费包含在管理费中。建筑企业会计科目的设置和核算内容具有一定的特殊性,与大多数生产型企业有很大不同。

建筑施工企业的会计科目设置和会计内容具有一定的特殊性,与大多数生产型企业有很大不同。特别是在成本核算和收入确认上,与产品销售企业有很大区别。本帖只讨论施工合同法规定的施工企业的会计处理,与生产性企业相同的会计在此不讨论。(一)项目建设相当于生产企业的生产成本。主要核算各个项目的成本和毛利。合同成本和毛利这两个二级明细科目设置如下。

会计科目和核算内容的设置施工企业具有一定的特殊性,与大多数生产型企业有很大的不同。特别是在成本核算和收入确认上,与产品销售企业有很大区别。本帖只讨论施工合同法规定的施工企业的会计处理,与生产性企业相同的会计在此不讨论。(一)项目建设相当于生产企业的生产成本。主要核算各个项目的成本和毛利。合同成本和毛利这两个二级明细科目设置如下。

如果是建安企业,检验费在其他直接费中属于成本的一部分。是建设单位的,要在建设户口所在地。企业在建工程有六个明细会计科目:土地拆迁与拆迁补偿项目前期(含检验费)基础设施。建安工程公共设施。为开发产品而进行的试验,试验费计入会计科目“研发支出”。研发支出是指研究开发过程中使用的资产折旧、消耗的原材料、直接参与开发人员的工资和福利费、开发过程中发生的租金和借款费用。

建筑企业办理资质费用计入什么科目管理费用,办公费用。施工企业资质费包含在管理费中。建筑企业会计科目的设置和核算内容具有一定的特殊性,与大多数生产型企业有很大不同。特别是在成本核算和收入确认上,与产品销售企业有很大区别。本帖只讨论施工合同法规定的施工企业的会计处理,与生产性企业相同的会计在此不讨论。(一)项目建设相当于生产企业的生产成本。

房地产企业中的工程费用应该计入哪个会计科目。你好!如果是项目发生的费用,建议计入房地产开发企业开发成本的间接开发费用账户;‘间接开发费用’二级科目包括差旅费、广告费、人工工资、小车费、修理费、业务招待费、水电费、办公费、电话费、低值易耗品摊销等。房地产企业的工程成本应计入开发成本建安工程成本会计科目。2.具体账务处理为:借款:开发成本;贷款:银行存款;3.建安工程费是指直接用于建安工程建设的全部费用。

在建工程下应该设哪些明细科目!!!第一成本:1500 * 11.2 * 1.00661 = 16907.8第二成本:1000 * 10.2 * 1.00661 = 10268.2总成本:16907.8 10268.2 = 27176平均成本:27176/。0.994/(001500)= 10.94注:千分之六的佣金和印花税,6元的手续费,申购股数的千分之一视同过户费。

补仓是被套牢后的被动应变策略。本身不是解决问题的好方法,但在某些特定情况下是最合适的方法。补仓是因为股价下跌,为了降低股票成本的买入行为。补仓前提:下跌更深,损失更大;预计该股将很快上涨或反弹。补仓的作用:以较低的价格买入股票,使单位成本价下降,以期补仓后反弹抛出,用补仓赚的利润弥补高价股的损失。

会计分录在建工程购买时会计分录:借:在建工程安装中设备4.1万(40060400),应交税金,应交增值税(进项税)800贷:银行存款4.78万,其中材料支出000元,安装过程中人工支出000元。会计分录如下:借:5000 (3000-2000)在建设备贷:2520(3000480)原材料贷:480(3000*16%)应交税金、应付职工工资2000验收后会计分录:借:46000固定资产贷:

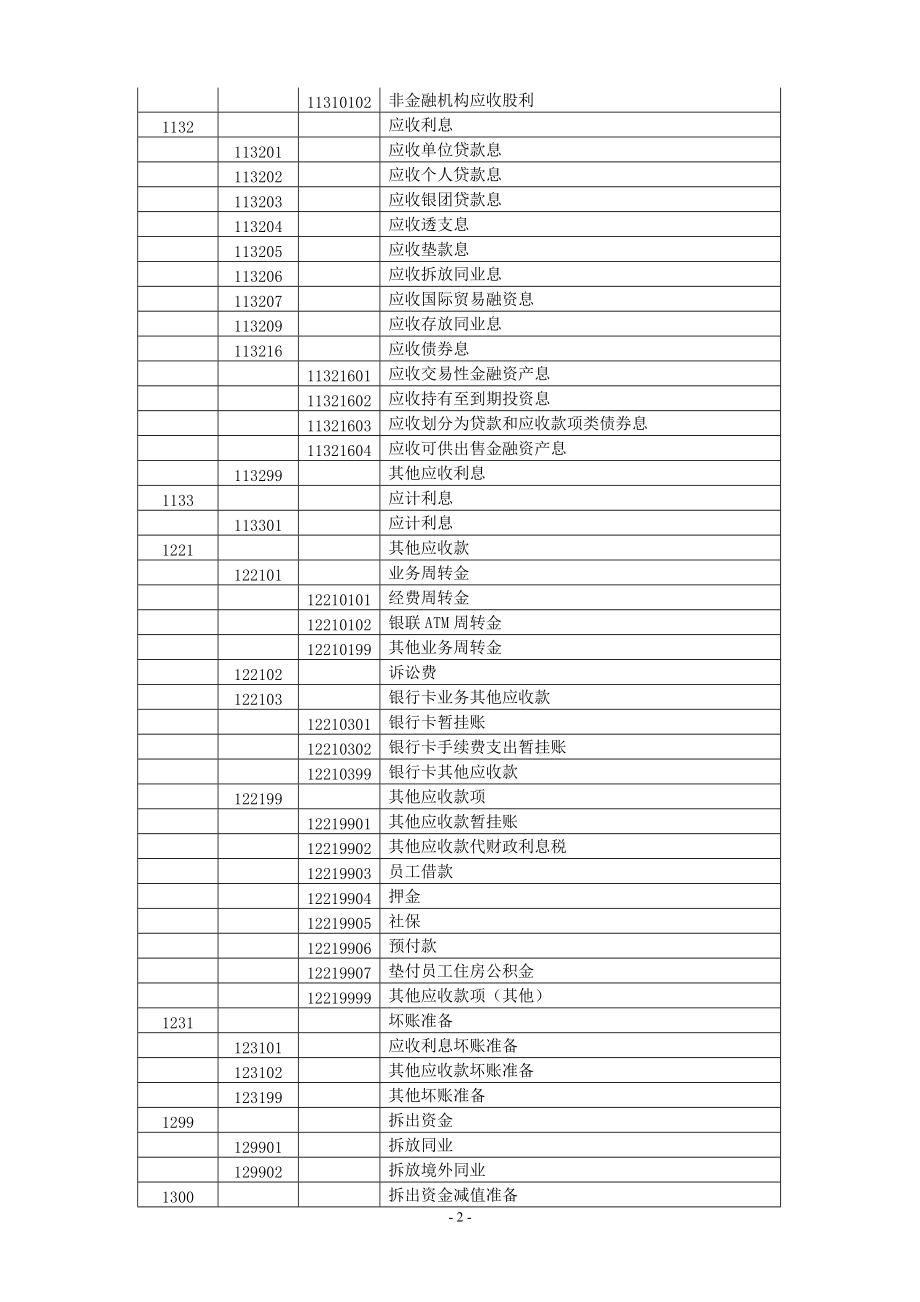

(二)企业自营的在建工程收到工程材料、企业原材料或库存商品时,借记本科目,贷记工程材料、原材料、库存商品等科目。采用计划成本核算的,应分摊的成本差异应同时结转。(三)在建工程发生的管理费、征地费、可行性研究费、临时设施费、公证费、监理费、应交税费等,借记本科目(待摊费用),贷记银行存款等科目。

求装饰工程公司会计需要的会计科目及要用哪些账装饰工程有限公司如果规模较大,能承接画月亮等项目,就按建安实业设置一个科目。如果规模较小,通常的工程费用可以按“人工成本”科目归集,其他科目同资产负债科目。现在会计科目统一了,装修公司的主要会计科目和一般企业是一样的,最多如果一个装修项目横跨几个月。但是装修工程的成本费用需要单独核算,可以增加一个科目:工程施工。

在工程建设项下设置二级、三级科目,即工程建设、一个项目(材料)、一个项目(工资)、一个项目(其他费用),这些科目将一直保留在账簿中,直到开具发票,在编制财务报表时可以暂记在资产负债表中的其他流动资产中。工程完工并开具发票后,所有工程建设将结转至主营业务成本。借:主营业务成本贷:项目建设,一个项目(材料),一个项目(工资),一个项目(其他费用)等核算同一般企业。

建安业的会计流程记录一个项目的所有成本,第一步是根据施工预算编制整个项目的财务预算,然后记录所有重要项目的发生,包括材料、机械、人工和其他。所有施工费用都记录在项目施工中。1.账户用途说明(1)现金:用于核算所有的现金收付。如果不用,那就尽量用;(2)银行存款:用于核算所有银行存款的收支;(3)应收账款:用于核算结算后公司应拨付的项目资金,以及其他项目部的应收账款,如转款、贷款等;(4)其他应收款:用于核算除应收账款、开户存款、应收罚款、厨房费用、应收损失以外的其他应收款;(5)库存材料:用于核算材料的出入库。

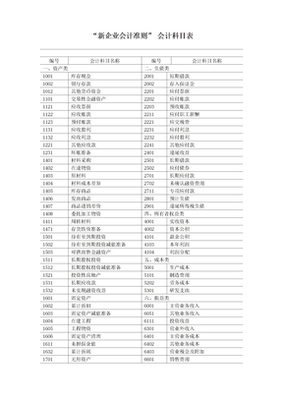

建安企业常用会计科目及各种报表建筑业企业会计科目使用说明一、总说明(一)为规范建筑业企业会计核算,根据《中华人民共和国会计法》(以下简称《办法》)、《企业财务会计报告条例》、《企业会计制度》和国家有关法律法规,结合建筑业企业实际情况,制定《建筑业企业会计核算办法》(以下简称《办法》)。(二)中华人民共和国境内的建筑业企业在执行企业会计制度的同时,执行本办法。

2.根据《企业会计制度》,施工企业确认的工程合同收入和工程合同成本,分别通过“主营业务收入”和“主营业务成本”科目进行核算,核算内容由本办法补充。工程建造合同的预计损失准备,在“存货跌价准备”科目下增设“合同预计损失准备”明细科目核算。3.施工企业可根据需要自行设置“自有资金”、“上级拨付资金”、“内部往来”等科目。