母公司与子公司是股份控制的经济关系,子公司具有法人资格。目前,大多数大型企业或跨国企业都会设立自己的子公司,附属于母公司并受其控制。母公司对子公司投资的会计分录公司向子公司转移资金时,(1)母公司的会计分录借:长期股权投资贷:银行存款;(2)子公司的分录为借:银行存款贷:实收资本。有些费用由母公司代其支付。由于子公司尚未获得许可,发票上有子公司的名称。

总公司和子公司的财务是否独立?1.总公司和子公司的财务独立核算。子公司是指其股份由另一家公司持有或通过协议被另一家公司实际控制的公司。子公司虽受母公司控制,但在法律上仍是具有法人地位的独立企业。2.法律依据:《中华人民共和国公司法》第十四条可以设立分公司。设立分公司应当向公司登记机关申请登记,领取营业执照。

公司可以设立子公司,子公司具有法人资格,依法独立承担民事责任。2.子公司是独立法人吗?子公司是独立法人。子公司是一家公司,其一定数量的股权由另一家公司持有,并由另一家公司控制。是母公司持有另一家公司的股权,可以持有。母公司与子公司是股份控制的经济关系,子公司具有法人资格。虽然子公司实际上受母公司控制,在很多方面受母公司制约和管理,有些实际上类似于母公司的分支机构,但从法律上讲,子公司属于独立法人,以自己的名义从事经营活动,独立承担民事责任。

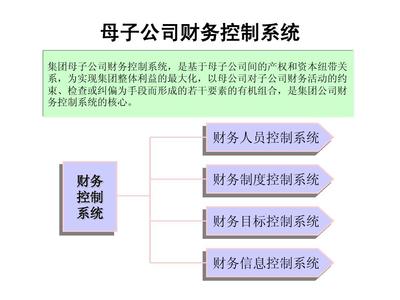

可以,但是分开比较好。母公司和子公司实际上是两个独立的公司。如果进行任何关联交易,其他的还是比较麻烦的,还是单独核算比较好,这样事务所的审计会好一些,就是多了一个会计,财务独立比较好。首先,公司的财务应严格按照《中华人民共和国会计法》和中华人民共和国财政部制定的《企业财务会计报告准则》进行设置。财务会计应配备具有财务资格证书的人员。

总公司,分公司,子公司之间是什么联系?哪些是法律主体?哪些是会计主体...总公司相对于分公司,分公司是总公司的分支机构,没有独立法人资格。也就是说,总公司是法律主体,分公司不是子公司,是相对于母公司而言的,母公司是子公司的股东,子公司具有独立的法律人格,即子公司是法律主体。法律主体必须是会计主体,会计主体不一定是法律主体。法律主体是否具有独立法人资格的判断依据是公司法;

换句话说,总公司和子公司既是法律主体,也是会计主体;分公司不是法人单位,但可能是会计单位,取决于是否进行独立核算。会计主体和法律主体不是等价的概念,会计主体也叫会计主体和会计个人,是指会计人员核算和监督的具体单位;法律主体是指能够独立承担民事责任的经济实体。法律主体可以是会计主体,但会计主体不一定是法律主体。

母公司投资子公司如何进行账务处理?公司可以设立子公司,扩大发展规模,取得更好的经济效益。子公司具有法人资格。母公司投资子公司,应该怎么做账?母公司投资子公司如何做账?母公司向子公司转账时:母公司会计分录:借款:长期股权投资借款:银行存款及其他子公司会计分录:借款:银行存款及其他借款:实收资本如果子公司尚未办理营业执照,母公司代子公司支付费用,但收到的发票上注明子公司名称。这时可以做如下账务处理:母公司根据发票复印件记账:借:其他应收款子公司贷:库存现金/银行存款子公司根据发票记账:借:管理费贷:向母公司借入的其他应付款会计分录子公司:库存现金、银行存款及其他贷款:其他应付款利息:借:财务费用贷:其他应付款母公司与子公司如何区分?

母公司投资子公司怎么做账务处理?目前大部分大型企业或者跨国企业都会设立自己的子公司,附属于母公司,受母公司控制。母公司投资子公司,应该如何处理账目?母公司对子公司投资的会计分录公司向子公司调拨资金时(1)借母公司会计分录:长期股权投资借款:银行存款(2)借子公司分录:银行存款借款:实收资本(2)母公司支付部分费用。由于子公司没有执照,发票来源于子公司的名称。那么这应该如何记入子公司的会计分录呢?(1)母公司根据发票复印件核算:其他应收款子公司借款:库存现金/银行存款;(2)子公司根据发票核算:管理费及其他借款:其他应付母公司长期股权投资是什么?

企业对其他单位的股权投资通常被视为长期持有,以及通过股权投资控制被投资单位,对被投资单位施加重大影响,或者与被投资单位建立密切关系以分散经营风险。什么是实收资本?指企业从投资者处实际收到的资本。按出资人可分为国家资本、集体资本、企业资本、个人资本、港澳台资本和外资。

子公司和母公司的财务关系。签订独立协议能否生效?子公司与母公司之间的财务关系,具有独立法人资格,独立承担民事责任,协议签署有效。很高兴回答你的问题。子公司和母公司的财务本来就是独立的,作为纳税人,是独立核算的纳税人。但在母公司之间,往往因为控制份额而决定是否纳入母公司合并报表。当然,有时候不取决于份额,取决于是否实际控制。不依赖于独立协议。

母公司与子公司有关财务问题母公司的资产包括对子公司的“长期投资”,可能是:(1000 100 100 100)*80*1040W。2.母公司的净资产是母公司的总资产(包括上述题目中提到的对子公司的“长期投资”)减去母公司的负债。但不能说母公司的净资产包括子公司的净资产。3.由于母公司拥有子公司B80%的80%股权,在会计处理上采用“成本法”,也就是说,母公司只有在子公司实际向母公司支付80万分红时,才能确认80W的投资收益。

母公司是会计主体吗法律分析:子公司既是法人主体,也是会计主体。总公司是相对于分公司而言的,分公司是总公司的分公司,没有独立的法人资格,即总公司是法律主体,分公司不是;与母公司相比,母公司是子公司的股东,子公司具有独立的法律人格,也就是说子公司是法律主体;法律主体必须是会计主体,会计主体不一定是法律主体;法律主体是否根据是否具有独立法人资格来判断,依据是公司法;

换句话说,总公司和子公司既是法律主体,也是会计主体;分公司不是法人单位,但可能是核算单位,这要看是否进行独立核算。法律依据:《中华人民共和国公司法》第十四条规定,公司可以设立分公司。设立分公司应当向公司登记机关申请登记,领取营业执照。分公司不具有法人资格,其民事责任由公司承担。